住宅ローン組んだことを後悔するのは、今日で終わりにしませんか?

無理な節約をしなくても「預金残高を気にしない生活」を手に入れる方法とは?

現役銀行員が解説します

物価の高騰はもちろん、子供の学費などで出費が増えてきた。頑張って節約しても貯金できないどころか赤字の月も...

あなたにもこんな経験はありませんか?つらいですよね。

追い打ちをかけるように、住宅ローン金利が上がり負担が増えていけばいよいよ苦しくなる...

しかも、日銀は金利をまだ上げようとしており、不安のタネはつきませんよね。

▼こんな悩みありませんか?

- ローン返済が重く家計が赤字

- 子供の教育費などで支出が増加

- 老後資金の貯蓄なんてできない

- これ以上の節約術が浮かばない

そんな時、「今すぐにやっておくべき事」があります!

それができていれば、

ローン返済で悩むことなく、生活に余裕が生まれます!

通帳の残高を見るたびに落ち込むことがなくなります!

後回しにするときっと後悔しますので、ぜひ今すぐやっておきましょう。

住宅ローン負担を軽くする方法とは

返済が苦しくなってきた際にできることは以下の4つです。

(1)住宅ローンを借り換える

※低金利で借り換えができれば◎

(2)繰り上げ返済をする

※まとまった資金があれば効果あり

(3)銀行へ返済据置を交渉する

※難易度は高いが挑戦する価値あり

(4)自宅を売却し住み替える

※高く売却して余裕資金も作れる

どちらも、今すぐ自宅でカンタンに調べられます!以下の記事を読み進めながら確認してみましょう。

住宅ローンを借り換える

住宅ローンの借り換えでメリットがあるのは以下のパターンです。

- ローン残高が1,000万円以上

- 返済期間が残り10年以上

- 借り換えるローンとの金利差が1%以上

全てが合致していなくてもメリットが出るパターンもあるので、試しにネット銀行のHPなどで借換試算をやってみると良いでしょう。

注意点として、銀行へ支払う手数料が高額になってきていますので、

手数料を含めたトータルでメリットがあるかどうか

を判断基準としましょう。

また、金利はまだ上昇する可能性が高いので、新しいローンで変動金利を選択する際は、金利上昇によって想定よりも返済額が増える可能性を十分に考慮して決めましょう。

繰り上げ返済をする

毎月の返済額とは別に、まとまった金額を返済し毎月返済額を減らす方法です。

繰り上げ返済された金額はすべて元本返済に充てられるため、その分の支払利息がなくなることからメリットが生まれます。

ここで注意していただきたいのは、繰り上げ返済には

- 期間短縮型

- 返済額軽減型

この2種類があり、毎月の返済負担を軽くする「返済額軽減型」はオススメできないことです。

なぜなら、条件によっては「期間短縮型」の方が支払利息額が少なくなってメリットが断然デカい...なんてこともありえるからです。

そもそも、繰り上げ返済できる資金があれば毎月の返済分に充てた方が良いので、あまり有効な方法とは言えませんね。

銀行へ返済据置を交渉する

銀行に対し「家計が苦しいので返済をちょっと待ってほしい」と交渉する方法です。銀行がOKしてくれたら、一定期間あなたは利息のみ支払えばいいので家計に余裕が生まれるはずです。

ただし、この方法にも注意点がいくつかあります!

- 猶予してくれる期間が終わると返済が再開される

- 利息を多く払うことになるため、総返済額が増えてしまう

- そもそも銀行は返済を止めることに消極的

あくまで「応急処置」のような扱いですが、返済猶予中にお金を貯めることができるなどのメリットがあります。

難易度が高い方法な上、一時的な対策ではありますが、電話でいいので一度銀行へ伝えてみてはいかがでしょうか。

自宅を売却し住み替える

住み慣れて思い入れのある家を手放すのは抵抗ありますよね。

ですが、自宅を売却することは返済への悩みを根本から解決できる可能性があります。

その可能性を最大限に高めるために

「1日も早く検討をはじめることが大事!」

って知ってましたか?

具体的に解説します。

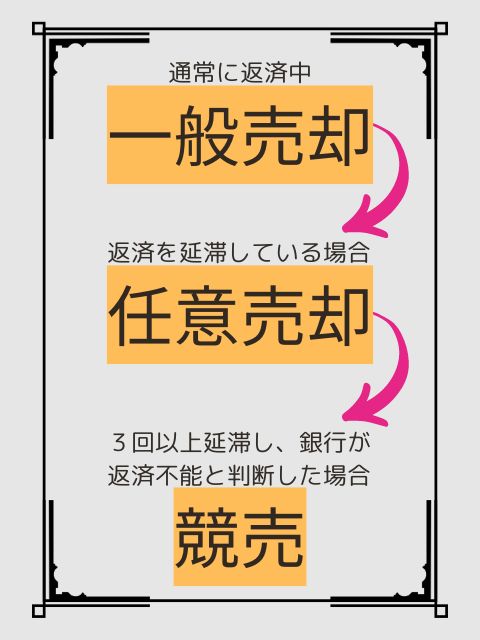

まず、マイホームの売却方法には、

- 一般売却

- 任意売却

- 競売

この3つがあります。

ただ、これらの中から売却方法を自由に選択できるわけではありません。

あなたの置かれた状況によって選択肢は大きく変わってしまいます。

では、それぞれの方法を見ていきましょう。

<一般売却>

あなたの意志で不動産を売却する方法です。

売却金額や売却時期、不動産会社など自由に決められる。返済を延滞する前ならこの方法を選択できます。

<任意売却>

住宅ローンの返済を延滞している場合、銀行の許可をもらったうえで売却する方法です。

一般売却との違いは、

- 銀行の同意がいること

- 売却価格の決定権は銀行が持っていること

この2点です。

売却価格の決定権を銀行が持つということは、「数千万円以上で売れなければ競売へ移行する」等と条件を付けられる可能性あり!売却の自由度は極端に低くなります。

<競売>

複数回の返済を延滞した場合に、銀行の最終手段として債権を早期回収するための方法です。

裁判所によって強制的に進められる手続きであり、売却価格は市場価格より低くなることがほとんどです。

住宅ローンが多額に残ってしまうことや、マイホームが競売物件として世間に公示されるため、絶対に避けたい方法です。

<知っているかどうかで決まる>

当たり前ですが、「一般売却」をすることが何よりも重要!

実は、たったこれだけのことを知っているだけで最悪の事態を避けられたケースは多くあります。

延滞をするまでは頑張ろう...

延滞しても何とかなるさ...

競売などになってしまう方の多くはこのように考えています。

でも、早く売却の検討をはじめることができればスケジュールに余裕が生まれ、高値で売れる可能性が高まるのです。

マイホームの価値は?

自宅の価値を調べる具体的な方法としては、不動産業者に査定をしてもらうことで分かります。

スマホでカンタンに査定依頼ができるので、忙しい時でも気軽にできますよ。

また、査定額は業者によって大きな差が出てしまいます。1社だけの査定では相場にあった適切な査定額であるか判断することが難しいんです。

査定でマイホームの価値を把握する場合、複数業者に査定を依頼することは必須といえます。

無料査定サービスがオススメな理由

ネット上には複数社へ一括査定依頼できるサービスはいくつもありますが、その中でも「利用者数・提携社数・エリアカバー率」が全国No.1※の「イエウール」で査定依頼しておけば間違いないと思います。

※東京商工リサーチ調べ「不動産会社の一括査定サイトに関するランキング調査」(2024年3月)

方法はとっても簡単です!

スマホやパソコンを使って、画面に出てくる質問に一つずつ答えていくだけで、最短60秒でネット上から複数社へ一括査定依頼ができます。

しつこい営業ナシ!不動産会社へ訪問して話をする必要もナシ!

上場企業が運営するサービスで個人情報流出の心配もなし。あなたも一度試してみてください。

どうして想定以上の査定額が出るの?

想定していた金額よりも高額で売れるケースも多くあるんです!

また、複数社へ査定依頼することで低い金額で売却してしまうリスクを無くせます。

これらのように、実際に利用された方は高値で売却できたことでローン完済し、余裕ある生活を手にした方も多くいるみたいです。

特に最近は想定以上の価格になりやすいです。その理由は、近年の不動産バブル!

上の図が示すように不動産価格はこの数年上がり続けています!

2010年と比べて約1.4倍、マンションに限っていえば約2倍です!

その背景には「異次元の金融緩和」、つまりは低金利であったことが大きな要因です。

ただ、現在は既に金利上昇局面に入っています。不動産価格が上昇してきた要因がなくなるわけですから、これから不動産の価格は下落していく可能性が高いといえます。

住宅ローン返済に不安を感じているなら、早く調べておいた方が良いと思いますよ。

.gif)

追伸

住宅ローンの支払いが重く家計が苦しいなら、今すぐ「マイホームの価値を知り、売却準備をしておく」ことが重要です。

もしも、マイホームの価値が住宅ローン残高以上であれば、毎月支払いが今より軽くなる家へ住み替えることで、家計に余裕が生まれます!

また、ローン完済しても余ったお金を貯蓄やNISAなどの運用へ回すことで、老後資金も貯めることができます。

仮にまだ返済ができる、うまくいけば返済を続けられる...

という場合でも、まずは事前準備をしておくに越したことはありませんよね!

住宅ローン返済に不安を抱えていた友人へ同じアドバイスをしたところ、

「万が一の事態になる前に売却の決心ができた。しかも、本当に想定以上の金額になって、預金残高まで増えちゃったよ」

と報告してくれました。

友人から話を聞いていて思ったのは、お金に対する強い不安がないだけで、普段の表情・話し方まで変わる!

だからこそ、

「いざとなれば住宅ローンを完済できる!」

と自信を持てるだけでも人生を変えることに繋がります♪

後から後悔しないためにも、ぜひ今すぐ準備を進めておきましょう!

.gif)